IDC: los envíos de wearables están creciendo en medio de la pandemia, los audífonos son la categoría más grande

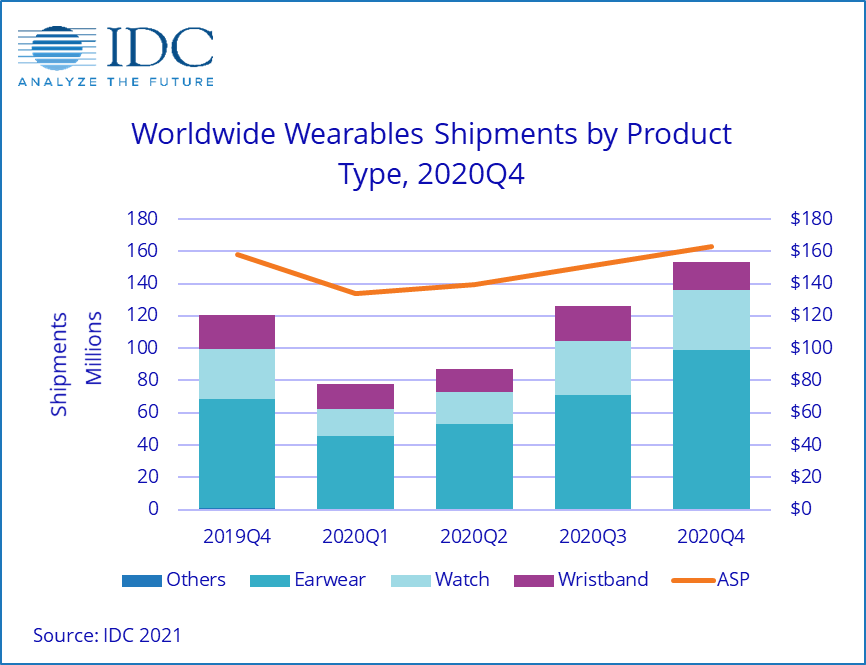

IDC Los informes muestran que los envíos de dispositivos portátiles crecieron a 153,5 millones en el cuarto trimestre de 2020, un aumento del 27,2% en comparación con el mismo período del año pasado. El crecimiento de todo el año es casi el mismo y los envíos suman 444,7 millones.

Los analistas comenzaron a rastrear una nueva categoría el año pasado, audio. Lo definen como un dispositivo de sonido que se lleva en el oído y que hace más que música: acceden a un asistente digital o proporcionan seguimiento de la salud y el estado físico. Sin embargo, incluso la «mejora de la experiencia de audio» es suficiente para clasificar los auriculares como acústicos.

En cualquier caso, el audio es, con mucho, la categoría más grande, ya que representa dos tercios de los envíos. Los relojes inteligentes ocupan el segundo lugar por un estrecho margen del 24,1% y luego están las bandas inteligentes, que demostraron ser las mayores perdedoras y cayeron a solo un 11,5%.

Si bien la epidemia tuvo un impacto negativo en las ventas de muchos productos, impulsó los dispositivos conscientes de la salud. «El software de acondicionamiento físico en el hogar se está convirtiendo rápidamente en un componente crucial de las ofertas de dispositivos portátiles de muchas empresas», dice Jitesh Ubrani, director de investigación de IDC Mobile Device Trackers. Además, la proliferación de sensores de salud como la temperatura de la piel, el ECG y el corazón el seguimiento de las tasas permite a los usuarios y profesionales de la salud comprender mejor la aparición y la trazabilidad de las enfermedades «.

| Las 5 principales empresas de wearables por volumen de carga, participación de mercado y crecimiento anual, cuarto trimestre de 2020 (envíos en millones) | |||||

| una compañía | Envíos 4T20 | Cuota de mercado 4T20 | Envíos 4T19 | Cuota de mercado 4T19 | Crecimiento a lo largo del año |

| 1. manzanas | 55,6 | 36,20% | 43,7 | 36,20% | 27,20% |

| 2. Xiaomi | 13,5 | 8,80% | 12,8 | 10,60% | 5,00% |

| 3. Samsung | 13 | 8,50% | 10,8 | 9,00% | 20,50% |

| 4. Huawei | 10,2 | 6,70% | 9.5 | 7,90% | 7,60% |

| 5. BoAt | 5.4 | 3,50% | 0,9 | 0,80% | 470,10% |

| Aharon | 55,8 | 36,40% | 42,9 | 35,60% | 30,00% |

| suma | 153,5 | 100,00% | 120,7 | 100,00% | 27,20% |

| Fuente: IDC Worldwide Quarterly Wearable Device Tracker, marzo de 2021 | |||||

Apple es el actor más grande del mercado con una participación del 36,2%. Los envíos de Apple Watch han subido un 45,6% y los dispositivos de sonido también están creciendo (aunque este crecimiento se ha ralentizado). Xiaomi ocupó el segundo lugar gracias a las altas ventas de los auriculares, mientras que Mi Band comenzó a declinar.

El siguiente es Samsung, con 8,8 millones de audífonos (incluidas las marcas propiedad de Samsung) enviados y 1,3 millones de bandas inteligentes. Sin embargo, los envíos de relojes inteligentes disminuyeron. Huawei ocupó el cuarto lugar y experimentó un aumento en los envíos en China (+ 9,4%), pero cayó en la mayoría de los demás mercados.

Estos números corresponden al último trimestre del año pasado, y aquí están los detalles completos para 2020:

| Las 5 principales empresas de dispositivos portátiles por volumen de carga, participación de mercado y crecimiento anual para 2020 (envíos en millones) | |||||

| una compañía | Envíos 2020 | Cuota de mercado 2020 | Envíos 2019 | Cuota de mercado 2019 | Crecimiento a lo largo del año |

| Manzana, ciudad, gato | 151,4 | 34,10% | 111,5 | 32,20% | 35,90% |

| Xiaomi | 50,7 | 11,40% | 41,7 | 12,00% | 21,70% |

| Huawei | 43,5 | 9,80% | 28,9 | 8,30% | 50,70% |

| Samsung | 40 | 9,00% | 31,4 | 9,10% | 27,30% |

| Fitbit | 12,9 | 2,90% | 15,9 | 4,60% | -18,80% |

| Aharon | 146,1 | 32,90% | 117,1 | 33,80% | 24,70% |

| suma | 444,7 | 100,00% | 346,4 | 100,00% | 28,40% |

| Fuente: IDC Worldwide Quarterly Wearable Device Tracker, marzo de 2021 | |||||