Enfoque regional en préstamos improductivos: Grecia, Italia, España y más allá

Los bancos europeos continúan desafiando las expectativas: ningún país ha visto un aumento en la proporción de préstamos morosos en su sector bancario en 2021, y la gran mayoría reportó una mejora.

Si bien la pandemia no ha logrado producir niveles elevados de deuda tóxica, el sector bancario europeo también ha continuado sus esfuerzos para reducir los volúmenes actuales de préstamos morosos. La tendencia fue particularmente fuerte en Grecia e Italia, donde los bancos se han beneficiado mucho de los esquemas respaldados por el estado que ofrecen generosas garantías en grandes tramos de deudas incobrables.

Sin embargo, las disposiciones en otros lugares han sido limitadas y la actividad se desplazó al mercado secundario. Esto puede ser temporal, ya que algunos bancos informaron un aumento de las provisiones en 2021. El impacto a largo plazo de la pandemia aún está lejos de ser claro, y es posible un aumento de las deudas incobrables en los sectores más vulnerables de la economía, incluidos el comercio minorista y el entretenimiento. . y turismo Si bien los bancos europeos tienen una exposición directa limitada a los eventos en Ucrania y Rusia, los efectos más amplios de la situación comenzarán a aparecer.

Mientras tanto, el índice promedio de préstamos morosos de los bancos en el Espacio Económico Europeo cayó del 2,5 por ciento al 2 por ciento en 2021, según la EBA.

A fines de 2021, los cuatro prestamistas más grandes del país en Grecia informaron tener préstamos morosos de alrededor de € 16 mil millones en sus balances.

Grecia: avance rápido

El sector bancario griego continúa avanzando hacia la normalidad, impulsado por el Esquema de Protección de Activos Hércules (HAPS) del Gobierno, que sigue el modelo de Garanzia Cartolarizzazione Sofferenze (GACS) de Italia. A través de HAPS, el estado garantiza billetes de banco grandes y titulizados sobre préstamos, mientras que los inversores compran mezzanine y minibonos.

El éxito de HAPS ha hecho que la proporción de préstamos bancarios griegos clasificados como improductivos caiga de un máximo de casi el 50 % en 2016 al 25,5 % a principios de 2021 y solo al 7 % a finales de año.

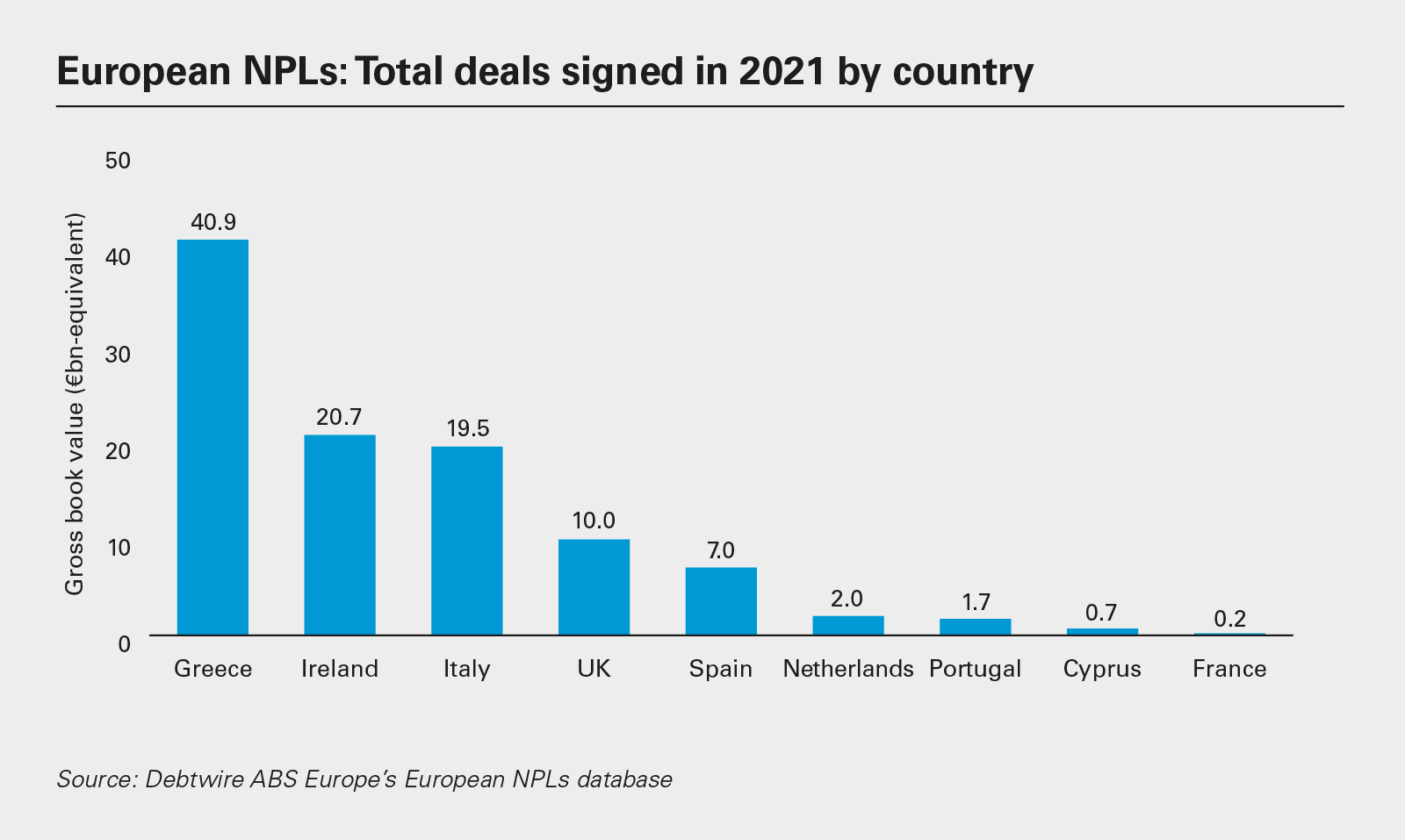

En total, los prestamistas griegos se deshicieron de casi 41.000 millones de euros en préstamos morosos el año pasado, según Debtwire ABS Europe. De las transacciones que contribuyeron a este total, siete involucraron bursatilizaciones realizadas a través de HAPS.

Estos incluyeron el proyecto Galaxy NPL de 10.800 millones de euros de Alpha Bank, en el que Davidson Kempner compró el 51 por ciento de los billetes mezzanine y pequeños, 7.200 millones de euros de Sunrise I de Piraeus Bank en transacciones con Intrum y Serengeti, y la transacción Project Frontier del Banco Nacional de Grecia de 6 euros. Miles de millones de euros con Bain Capital Credit, Fortress Investment Group y doValue.

Fuera de HAPS, las transacciones en 2021 tienden a ser más pequeñas, incluso si Alpha Bank y Attica Bank completaron transacciones de 1.300 millones de euros cada uno.

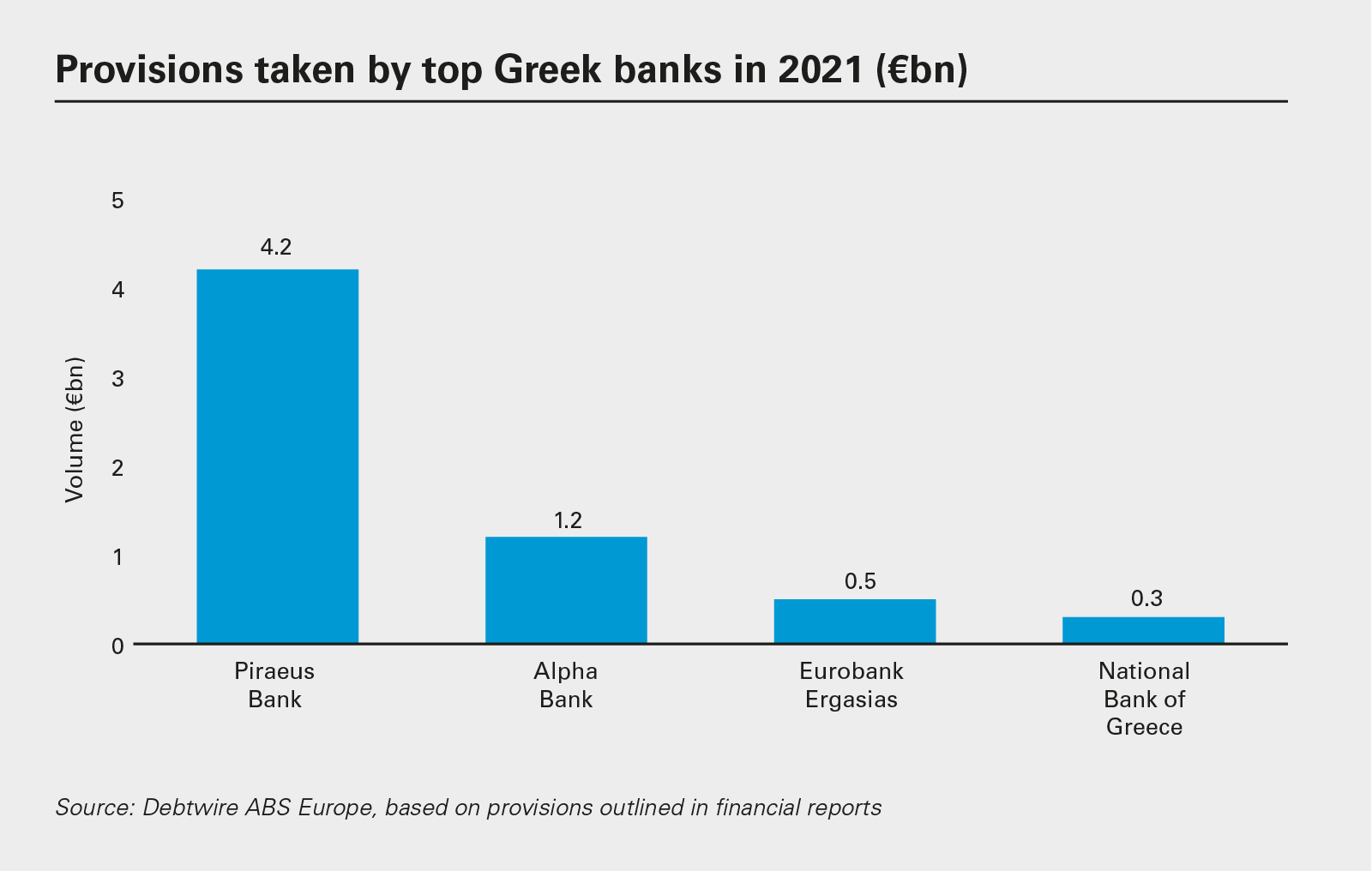

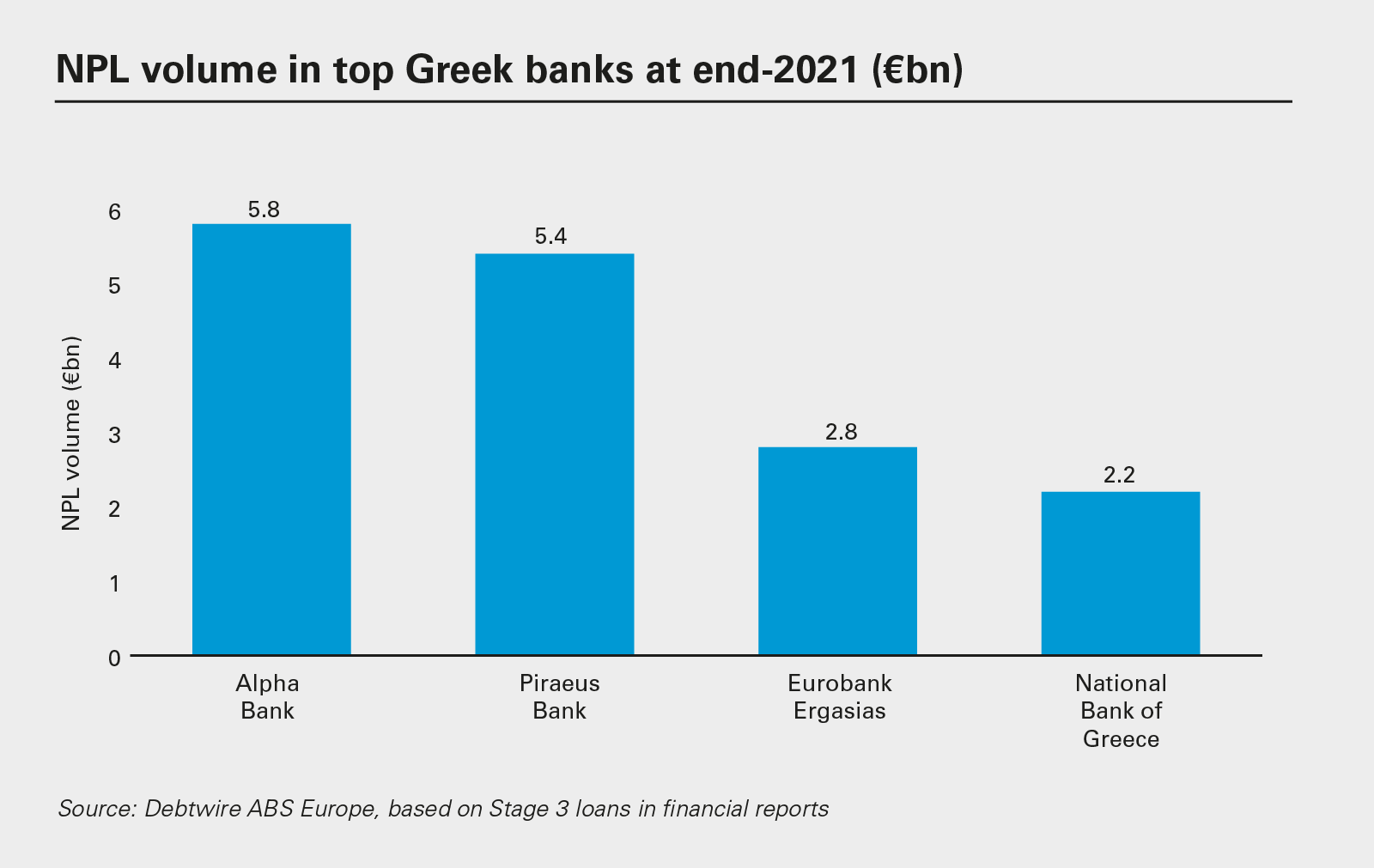

Gran parte del arduo trabajo de los bancos en Grecia ya se ha completado. A fines de 2021, los cuatro prestamistas más grandes del país informaron tener casi 16 mil millones de euros en préstamos morosos en sus balances, significativamente menos que el año anterior.

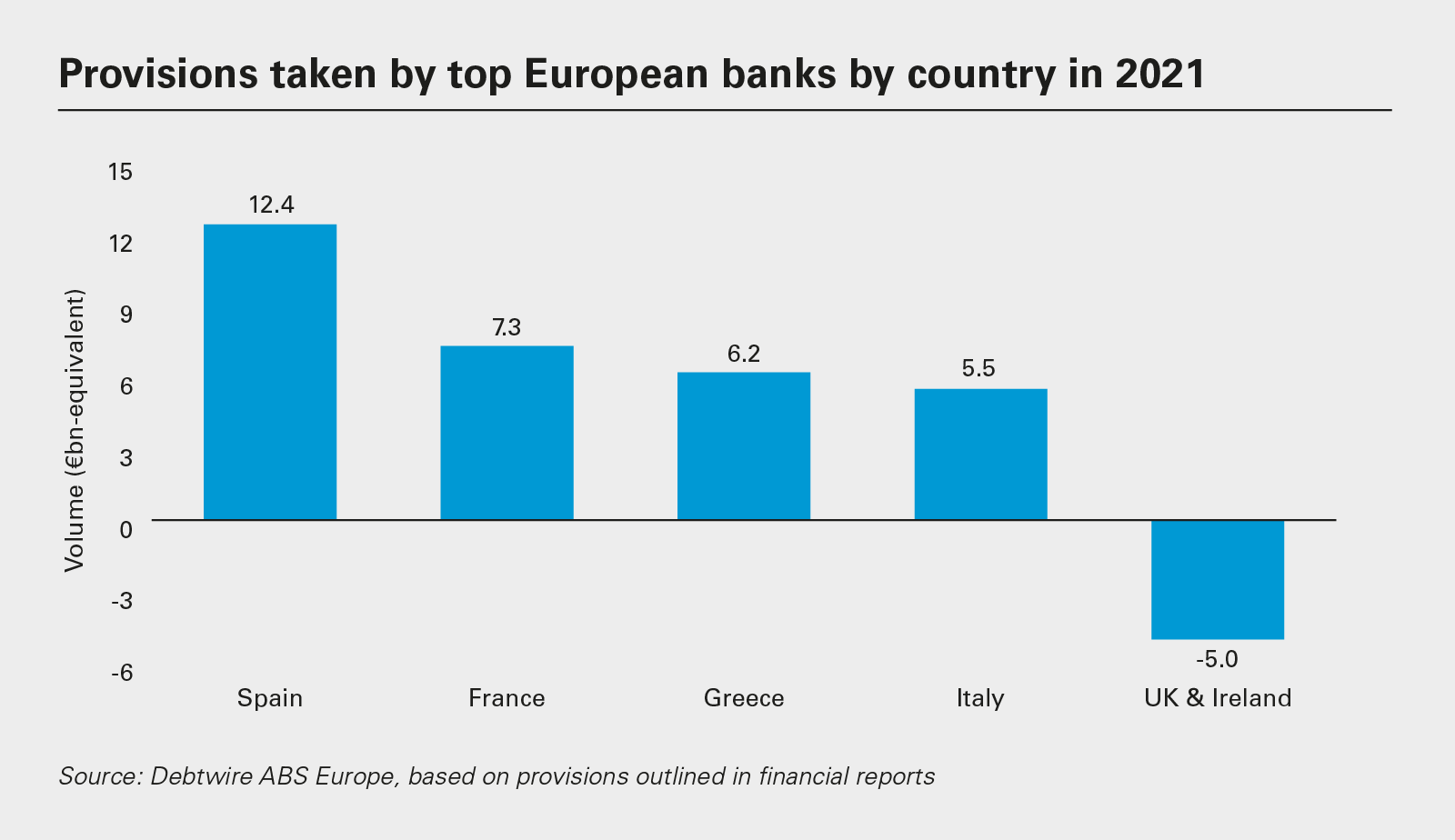

La perspectiva también sigue siendo relativamente benigna, con poca evidencia de un auge posterior a la pandemia en los préstamos morosos. Los bancos griegos tomaron una provisión neta de 6.200 millones de euros en 2021 solo por anticipación, pero parecen preparados para evitar grandes reveses.

Italia: Optimismo cauteloso

Los bancos italianos han reducido su stock de préstamos incobrables en los últimos 12 meses, con la ayuda de una extensión de un año de la Garanzia Cartolarizzazione Sofferenze (GACS) respaldada por el estado. El esquema, que opera de manera similar al programa griego HAPS, debía expirar en junio de 2021, pero la Comisión Europea apoyó su extensión hasta junio de 2022.

La extensión de GACS permitió a los bancos italianos reducir su carga de préstamos morosos del 4 por ciento al 3,1 por ciento de sus carteras de préstamos en el transcurso del año. El sector descargó préstamos morosos por un valor total de 19.500 millones de euros en 2021, incluidas ventas de carteras no reembolsables (UTP) por alrededor de 600 millones de euros, según Debtwire ABS Europe. Aproximadamente la mitad de este total correspondió a enajenaciones de GACS.

Estos incluyen la titulización de préstamos improductivos de Intesa Sanpaolo y BPER por valor de 3.100 millones de euros, así como la titulización de NPL de Iccrea Banca de una cartera de alquiler de propiedades por valor de 1.300 millones de euros, lo que eleva el número total de transacciones completadas a través de GACS en los últimos cinco años a más de 40 – un combinado Casi 100 mil millones de euros.

El mercado secundario italiano también sigue activo, con acuerdos pioneros el año pasado, incluida la venta de la cartera de Cerberus por valor de 2.800 millones de euros a Banca Ifis.

Sin embargo, la preocupación puede colarse en el mercado sobre el desempeño de las transacciones italianas. Los acuerdos de bajo rendimiento como 4Mori Sardegna, Leviticus SPV, Maggese, Belvedere SPV y Popolare Bari NPLs 2016 registraron ratios de grupo de puntos porcentuales de un solo dígito bajos a medios, al igual que el gigante Monte Paschi di Siena NPL 2018.

Algunos analistas están nerviosos. Por ejemplo, Scope recientemente rebajó la calificación de los principales bonos a 17 de 26 transacciones en dificultades, con una rebaja promedio de dos escalones. Sin embargo, varios acuerdos superiores han aumentado los índices de cobro, según Debtwire ABS Europe. Diana SPV aumentó de 41,15% sobre el plan de negocios a 58,1% y Futura 2019 mejoró de 21,38% a 37,67%. En el medio, se observaron grandes oscilaciones para Yoda SPV, que mejoró 10 puntos porcentuales hasta el 9 % por encima del plan empresarial, y Juno 1, que pasó del 10,1 % por encima del plan empresarial al 6,33 % por debajo.

En un punto positivo, Sirio NPL de UBI ha superado constantemente su plan comercial inicial, ampliándolo a partir de marzo de 2022 con una adquisición total del 110,43 % por encima del plan comercial y un índice de rentabilidad del 145,83 %.

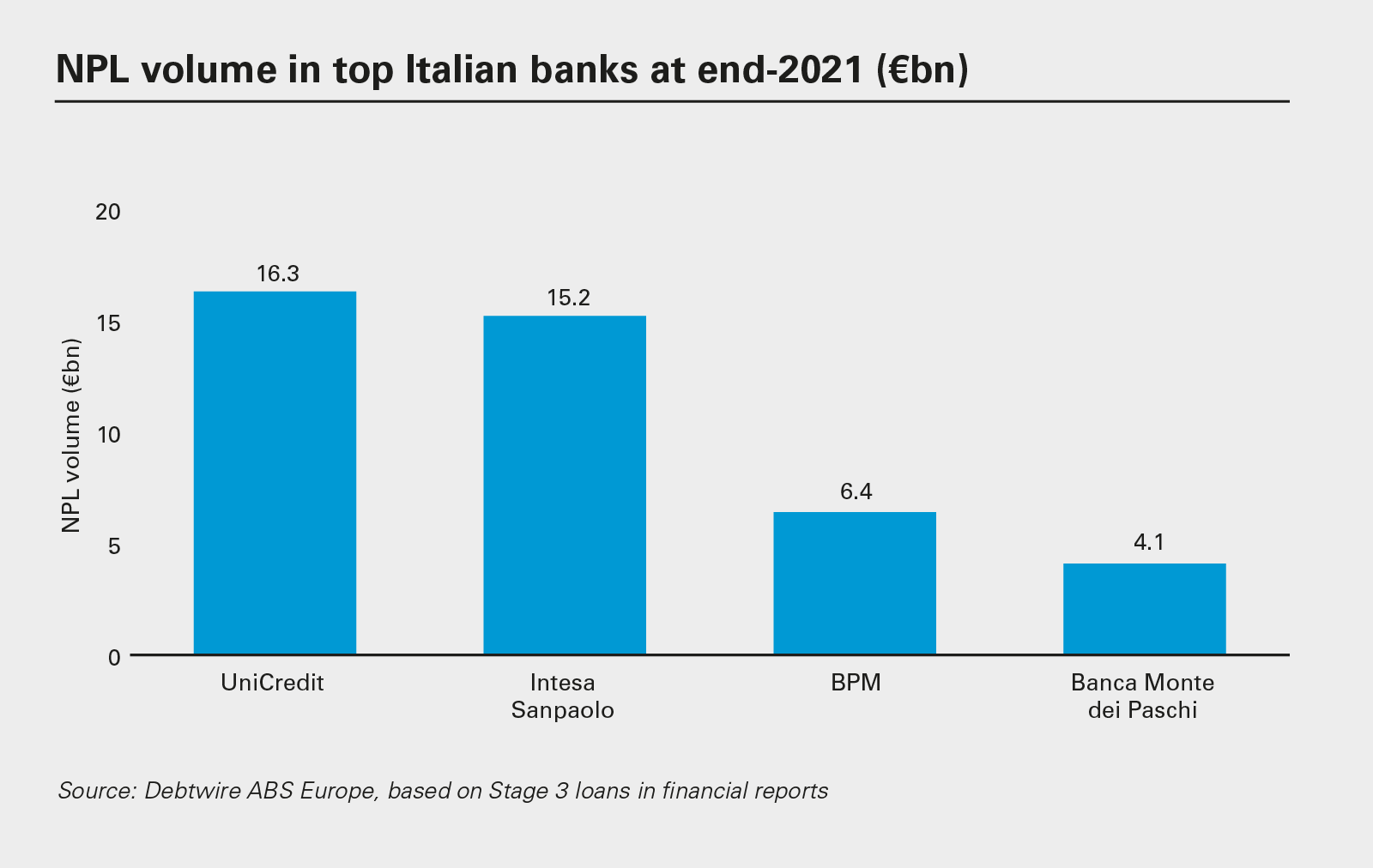

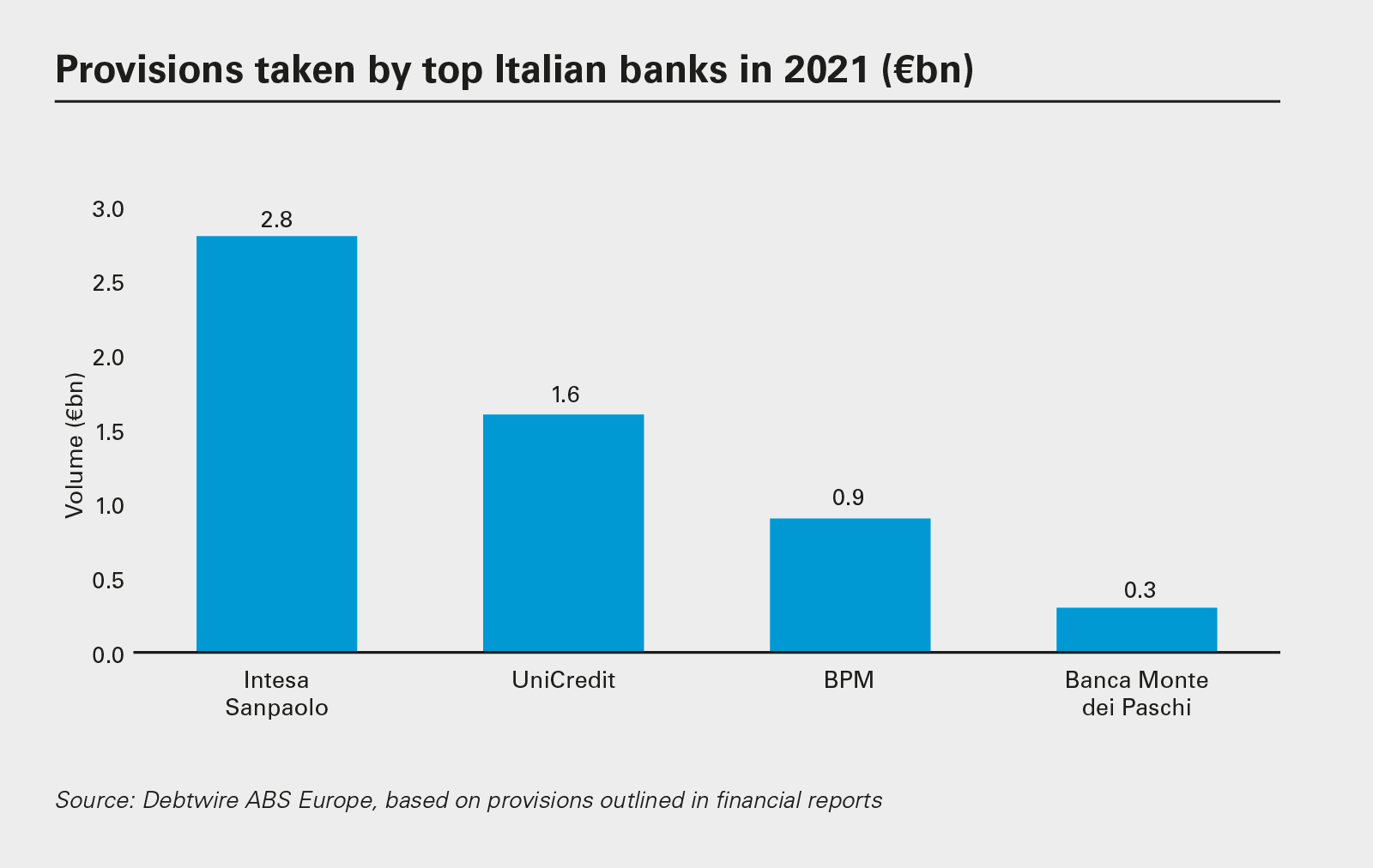

De cara al futuro, es difícil predecir los niveles de actividad en Italia. Según se informa, el gobierno italiano está presionando a la Comisión Europea para una mayor extensión del GACS, posiblemente hasta por dos años. Mientras que los bancos italianos dispusieron de 19.500 millones de euros de préstamos improductivos en 2021, estas instituciones todavía tenían casi 42.000 millones de euros de deuda incobrable en sus balances y tenían provisiones netas de 5.500 millones de euros en 2021.

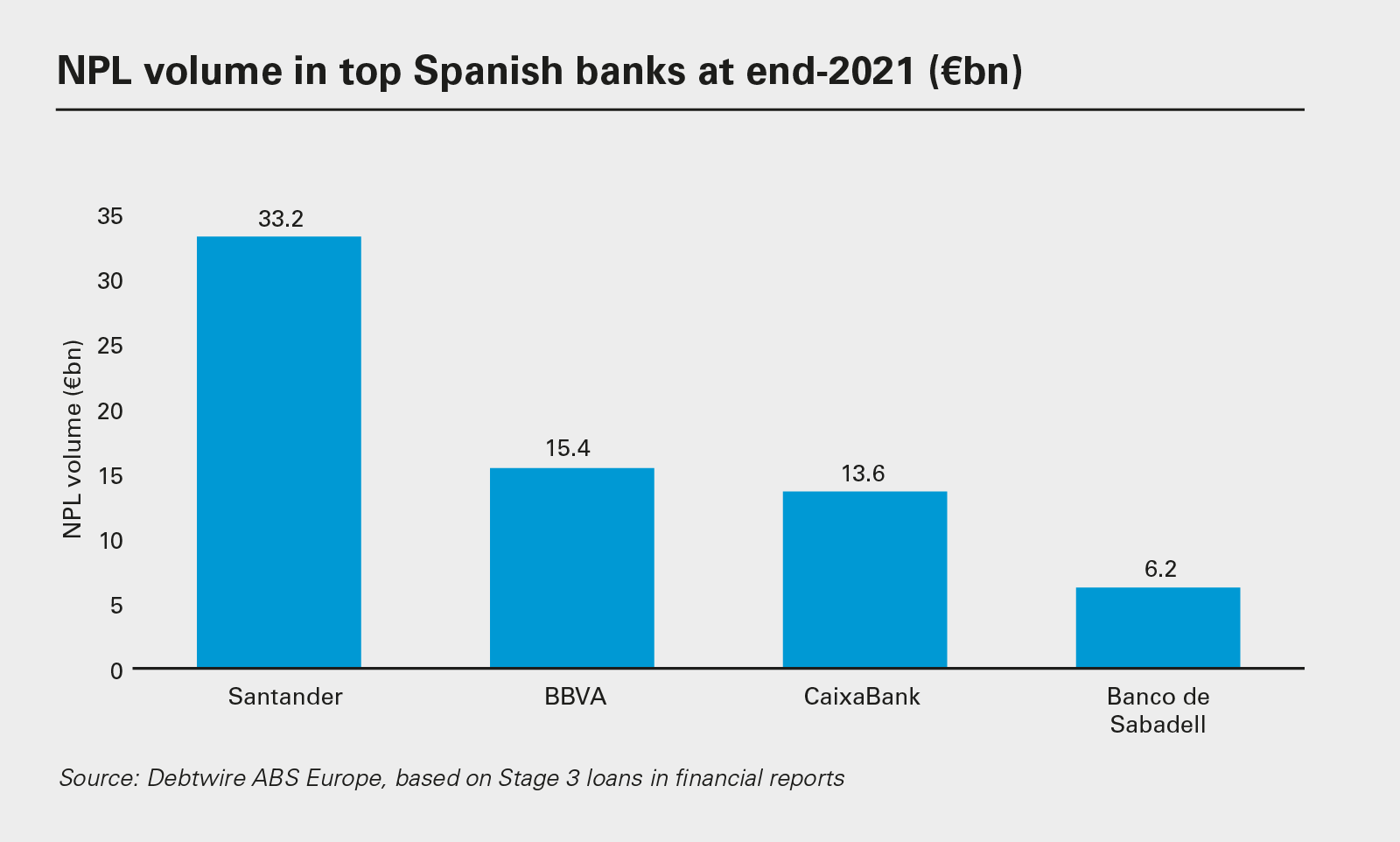

A pesar de los avances de los últimos años, España sigue teniendo uno de los mayores stocks de morosidad de Europa. Los cuatro bancos más grandes del país tienen 68.500 millones de euros de deuda incobrable en sus balances.

España: ralentización de las ventas… por ahora

La mayoría de los bancos españoles ahora controlan sus índices de morosidad, el flujo de transacciones primarias se ha ralentizado, pero las transacciones secundarias de compradores en etapa inicial están aumentando, al igual que las ventas y los seguros para volver a ejecutar carteras hipotecarias y contratos de servicios gigantes.

La EBA informa que los índices de préstamos morosos en el sector bancario del país se mantuvieron estables en 2021, con el 3 por ciento de la deuda clasificada como morosa a finales de año, en comparación con el 3,1 por ciento 12 meses antes.

Las ventas de préstamos morosos totalizaron casi 7.000 millones de euros en 2021. Los acuerdos notables incluyeron la venta de Sarp de una cartera de préstamos para desarrolladores de 1.600 millones de euros a Procobro y CaixaBank, la venta de su cartera residencial en dificultades de 578 millones de euros a KKR.

Banco Santander ha completado cinco desinversiones, incluida la venta de 650 millones de euros de la cartera de NPL del Proyecto Talos a Marathon Asset Management, y la venta de dos carteras de hoteles españoles.

En el mercado secundario, Debtwire ABS Europe informa que algunas titulizaciones españolas siguen siendo decepcionantes, aunque el año pasado se registró una modesta mejora en Prosil Acquisition (Salduero), cuyos grupos aumentaron un punto hasta el 50,5 % por debajo del plan de negocio a finales de año. Sin embargo, Retiro Securities se desplomó del 13,3 por ciento al 27,1 por ciento a fines de enero.

A pesar de los avances de los últimos años, España sigue teniendo uno de los mayores stocks de morosidad de Europa. Los cuatro bancos más grandes del país tienen 68.500 millones de euros de deuda incobrable en sus balances, a pesar de las disposiciones de 6.900 millones de euros el año pasado.

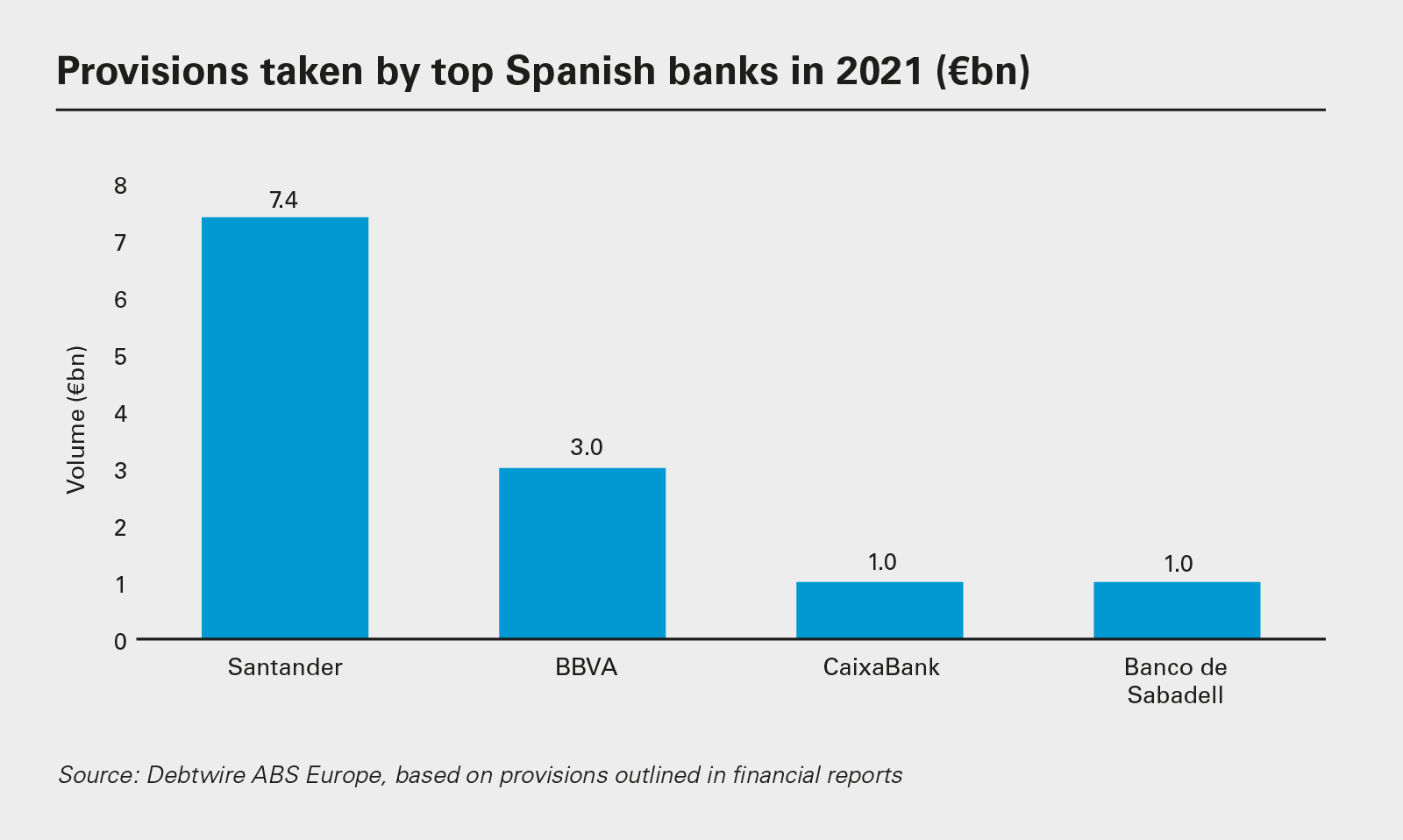

Además, las provisiones han aumentado considerablemente en los últimos 12 meses, y los cuatro grandes bancos asignaron 12.400 millones de euros netos en 2021 para préstamos morosos. Banco Santander recibió una provisión neta de 7.400 millones de euros, mientras que BBVA recibió 3.000 millones de euros. Esto podría inflar la cartera de actividad de acuerdos en los próximos meses y años.

El resto de Europa: una actividad más modesta

Francia, una de las economías más grandes de la UE, sigue informando de un entorno de préstamos morosos benigno, sin señales de un aumento inminente de las vulnerabilidades y una actividad de negociación limitada en el mercado privado.

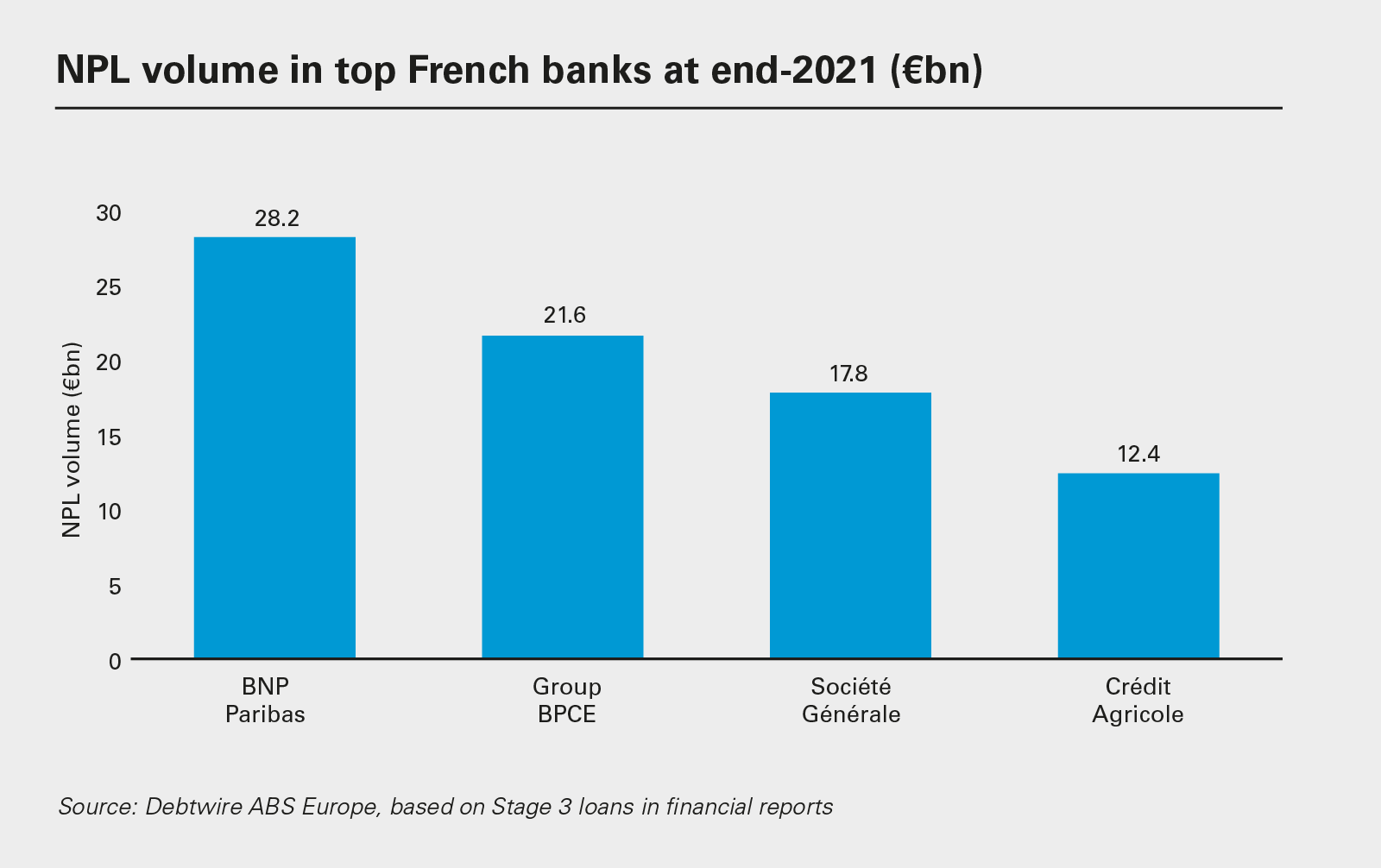

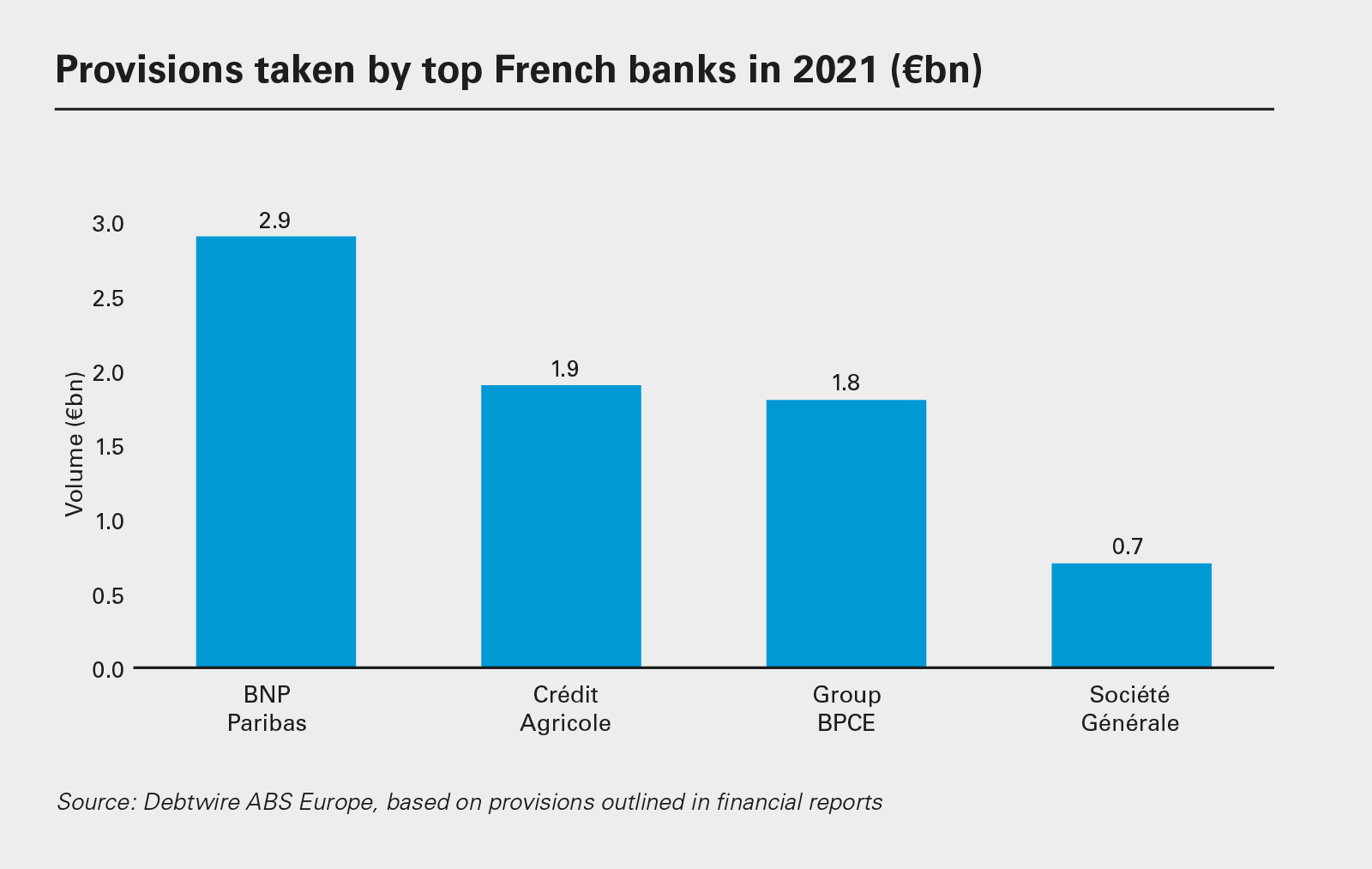

El índice de préstamos morosos del sector bancario francés era del 1,9 por ciento a fines de 2021, frente al 2,1 por ciento del año anterior. Sin embargo, los cuatro bancos más grandes del país tienen casi 80.000 millones de euros de préstamos improductivos en sus balances, por lo que se pueden esperar más disposiciones en los próximos años. Esta cifra se contrajo solo 4.300 millones de euros en 2021, y los cuatro bancos aumentaron sus provisiones por un importe neto de 7.300 millones de euros durante el año.

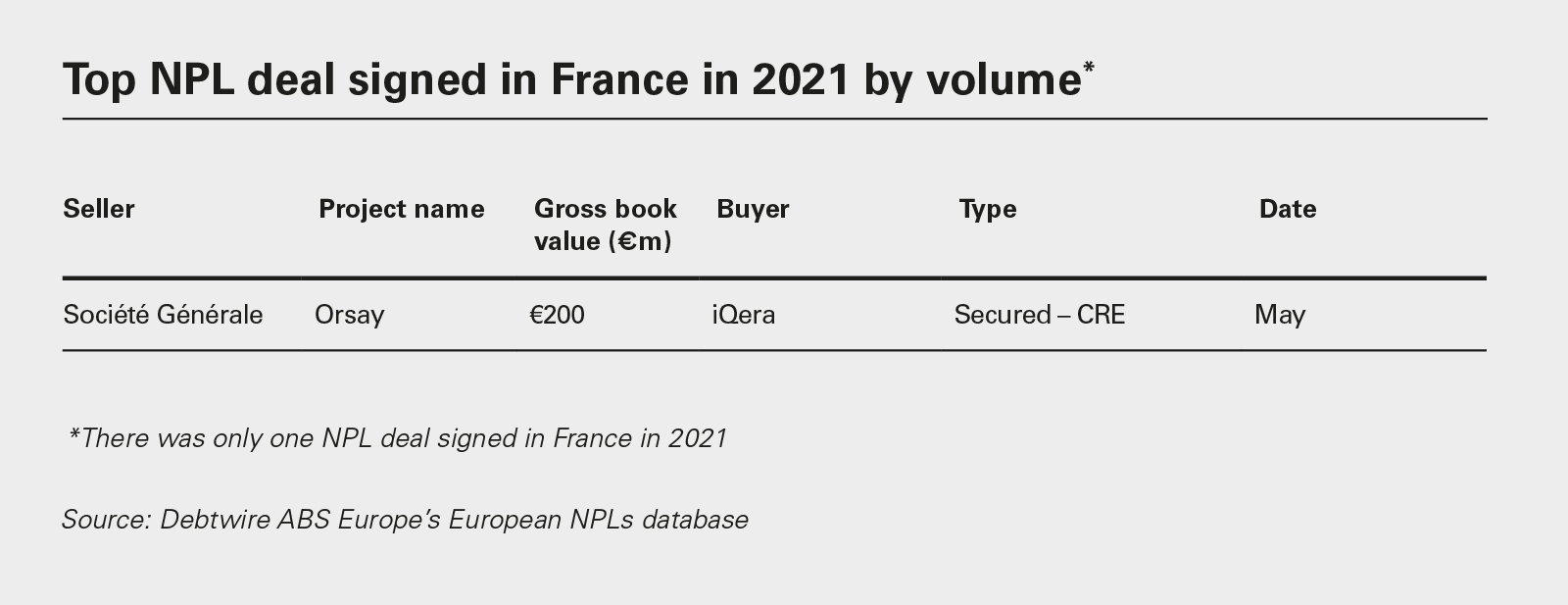

Francia vio solo un acuerdo de préstamo moroso en 2021, que fue eliminado gradualmente por 200 millones de euros de préstamos incobrables a pequeñas y medianas empresas por parte de Société Générale, adquirida por iQera.

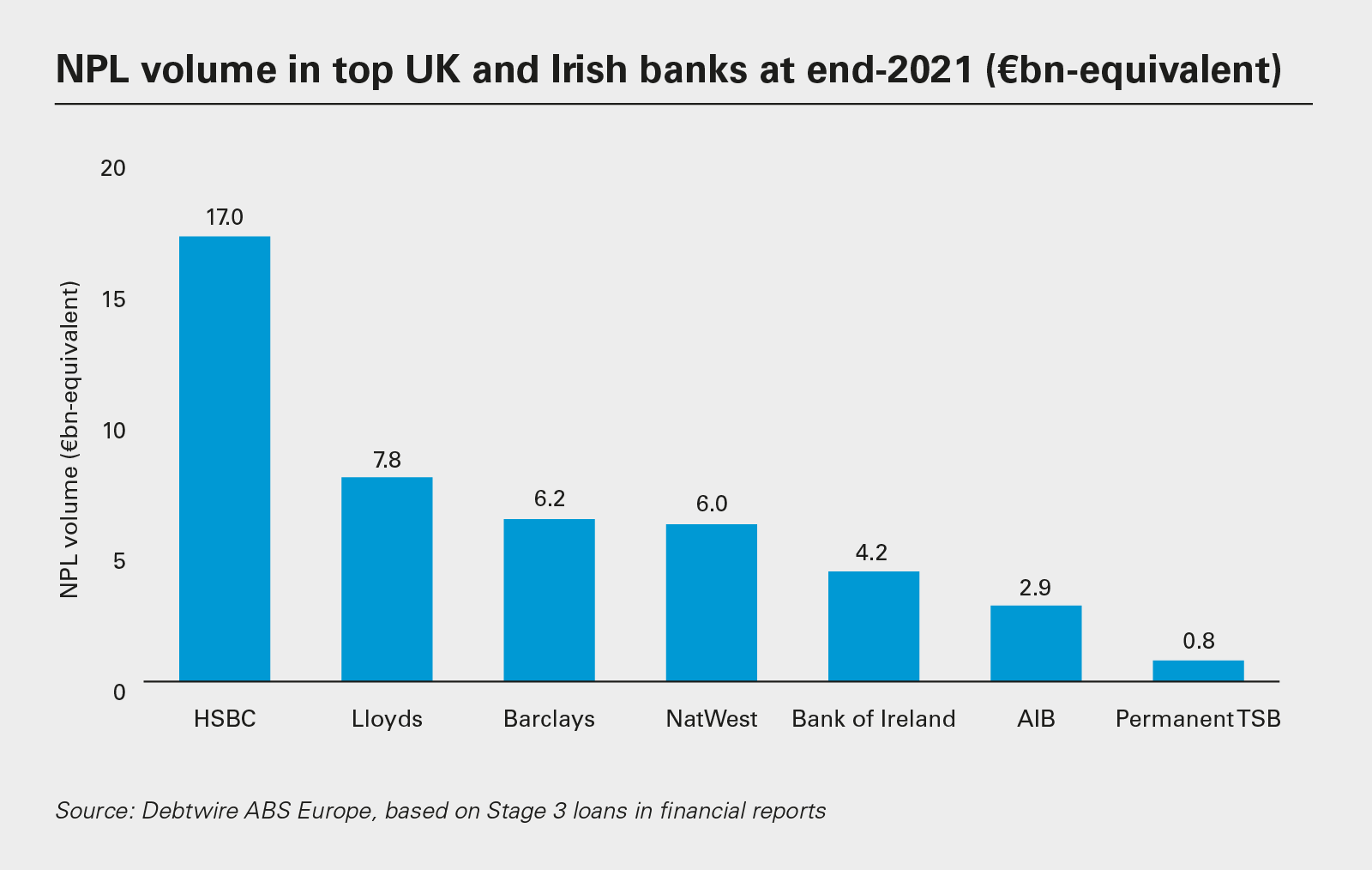

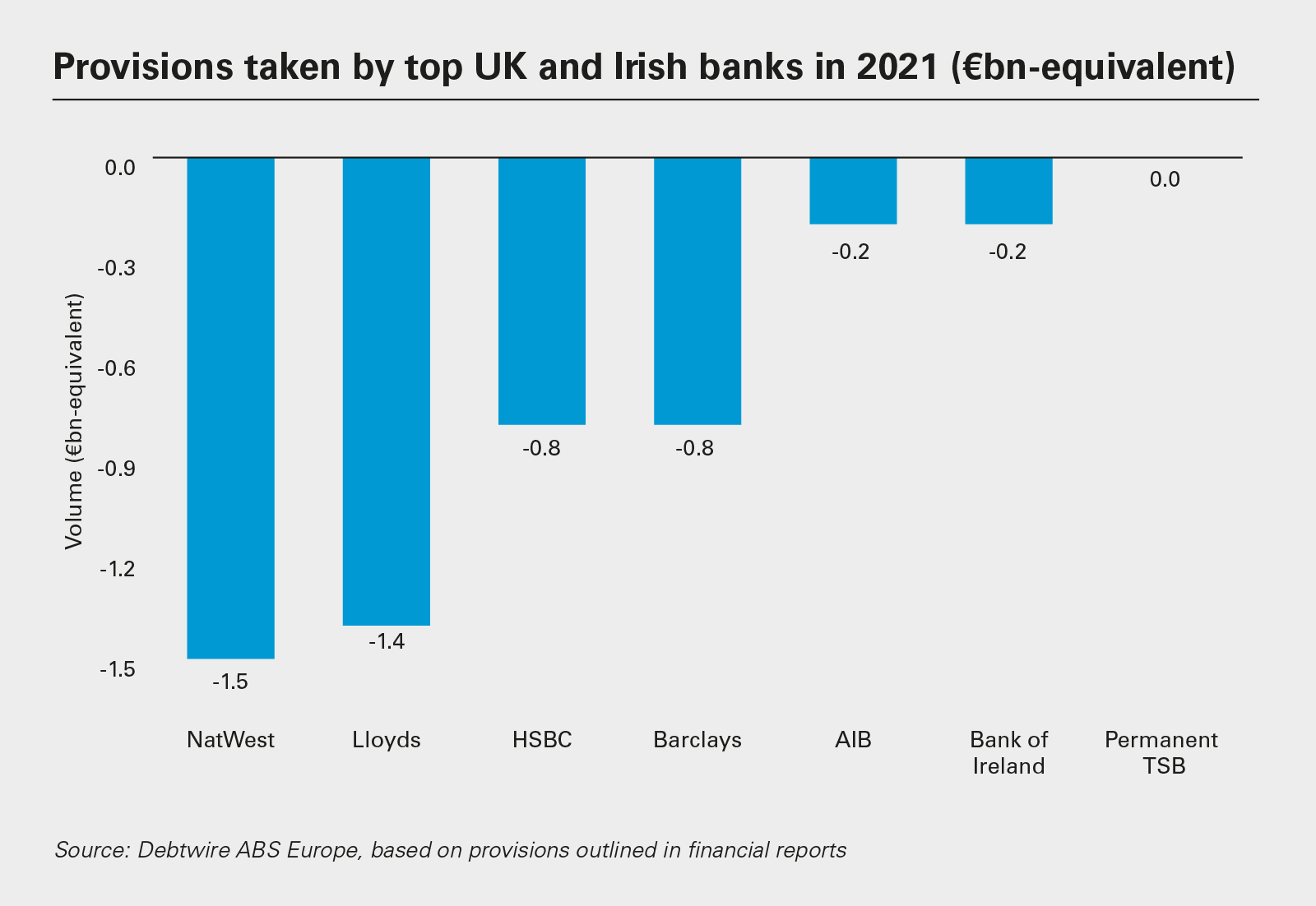

En el Reino Unido, el mercado principal para la enajenación de préstamos morosos también permanece inactivo, con solo un acuerdo importante el año pasado, la venta de 400 millones de libras esterlinas del centro comercial Project Mercatus de NatWest a un grupo de inversores, incluidos Attestor y Octane Capital Partners y Ellandi. .

Parece poco probable que los flujos de operaciones aumenten en un futuro cercano, ya que los cuatro bancos más grandes del Reino Unido recortaron sus provisiones incobrables en más de 4500 millones de euros el año pasado. Como resultado, los índices de préstamos en mora promediaron solo el 1,7 por ciento al final del año.

Irlanda continúa registrando altos niveles de actividad, con 20 700 millones de euros de préstamos improductivos y complementarios vendidos en 2021, aunque la atención se ha desplazado hacia la venta de préstamos por parte de prestamistas externos fuera de la jurisdicción, como KBC y NatWest. Los tres bancos más grandes de Irlanda aún tienen préstamos improductivos y préstamos complementarios con un valor contable total de 7.900 millones de euros en sus balances, a pesar de una disminución de alrededor de 1.700 millones de euros el año pasado. El índice de morosidad del sector también disminuyó del 3,7 % al 2,8 % en 2021.

Mientras tanto, el sector bancario alemán sigue ostentando una de las tasas de morosidad más bajas de Europa, con la EBA informando una cifra del 1,1 % a finales de 2021, ligeramente por debajo del 1,2 % de principios de año. Los dos bancos más grandes del país tenían 14.700 millones de euros en préstamos morosos en sus balances a finales de año, 329 millones de euros menos que el año anterior. Las provisiones aumentaron en 395 millones de euros netos durante 2021, pero los bancos alemanes no informaron ventas de carteras de préstamos morosos el año pasado.

Otro país destacable es Chipre, donde Bank of Cyprus anunció la venta de Helix 3 por valor de 698 millones de euros de préstamos dudosos a Pimco en noviembre de 2021. La enajenación de esta cartera de 20.000 préstamos ha permitido al banco traer su préstamo dudoso proporción hasta el 8,6 por ciento, con El número se llevó a un solo dígito un año antes de lo esperado anteriormente.

De hecho, aunque el sector bancario de Chipre es pequeño en el contexto de Europa en su conjunto, sufre el importante problema de los préstamos morosos. Su índice de morosidad ha disminuido en el último año, pero se mantiene estable en 4,1 por ciento, uno de los más altos del continente.

El país también está más expuesto a Rusia que otros. Por ejemplo, RCB enfrentó el escrutinio de los reguladores debido a su asociación con el VTB Bank de Rusia, que poseía una gran participación en RCB hasta principios de este año. Recientemente vendió una cartera de 556 millones de euros de préstamos improductivos al banco griego.

Además, los libros de préstamos chipriotas se vislumbran en el horizonte para los bancos de otras jurisdicciones. En febrero de 2022, Alpha Bank de Grecia anunció la venta de una cartera de préstamos e inmuebles chipriotas a Cerberus: el valor de la cartera de proyectos Sky ascendía a 2.400 millones de euros.