La cuestión del intercambio de beneficios entre la Juventus y el Barcelona

Ha sido una mala semana para el FC Barcelona. Talismán y Tiene mala reputación Malo vestidorLionel Messi se ha marchado del blaugrana por los «obstáculos económicos y estructurales» que la Liga le ha impuesto al club. Es un golpe devastador no solo para el club, sino también para los titulares de los derechos de la liga y de la televisión. Especialmente ESPN que acaba de firmar Un acuerdo por valor de $ 1.4 mil millones Para retransmitir el fútbol español hasta 2029, se supone que Messi atraerá a los apostadores. Lo siento.

Las finanzas del Barcelona llevan unos años siendo un desastre lento, por lo que siempre ha sido una cuestión de si pueden renovar el contrato de Messi por varios cientos de millones de euros.

Simon Cooper, del Financial Times, contó de manera experta la historia de esta recesión financiera en una lectura oportuna la semana pasada. Sin embargo, dos párrafos en particular provocaron controversia en la conversación de FT Alphaville Slack.

Esta es la sección relevante:

Para el verano de 2020, el déficit de fichajes del Barcelona estaba atormentando a Bartomeu y a los miembros de su junta. Según las reglas que rigen a los clubes de propiedad de socios en España, como el Barcelona, los gerentes tenían que pagar las pérdidas de sus propios bolsillos. La junta necesitaba con urgencia registrar las ganancias antes de que terminara el año fiscal el 1 de julio. Por lo tanto, se estableció una extraña conversión de intercambio. El partido opuesto era la Juventus, que también tenía muchas ganas de mejorar sus libros. La Juventus vendió al centrocampista bosnio Miralem Pjanic al Barcelona por una tarifa base de 60 millones de euros, mientras que el Barcelona vendió al mediocampista brasileño Arthur Melo a la Juventus por una tarifa base de 72 millones de euros.

Estas cantidades no se pagarán realmente. Fue inventado con fines contables. Según las reglas de contabilidad, cada club puede registrar su supuesto excelente precio de venta como ingresos inmediatos. Los pagos virtuales se distribuirán a lo largo de los años de contratos de los jugadores. Solo 12 millones de euros de dinero real acabarían en un intercambio de manos, que es la diferencia entre los precios fantásticos de los jugadores, que la Juventus pagó al Barcelona. Lo significativo fue que el intercambio ayudó a ambos gigantes a limpiar sus libros.

Algunos Alphavillains han cuestionado si este acuerdo es completamente exagerado, especialmente si el efecto es ayudar a los gerentes del Barcelona a evitar meterse en sus propios bolsillos.

Ahora, FT Alphaville no tiene una visión profunda del razonamiento detrás de estas transferencias. Dejaremos esas maquinaciones a Simon. Pero es importante señalar aquí que lo que se ha descrito, bajo las reglas contables, es legítimo. Aunque parece cuestionable.

Vamos a explicar.

Curiosamente, los futbolistas, o para ser precisos, sus derechos de grabación, son activos intangibles. Sí, Cristiano Ronaldo se calcula como costos de desarrollo de software.

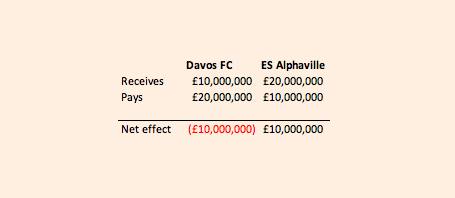

Entonces, ¿qué significa eso en la práctica? Bueno, imagina dos clubes de fútbol: ES Alphaville y Davos FC.

ES Alphaville está comprando un jugador de Davos FC por £ 10 millones que ha ascendido en las filas de su equipo de fútbol juvenil, tal como debería hacerlo un futuro capitán joven del fútbol mundial.

Mientras tanto, ES Alphaville está vendiendo una jugadora al Davos FC por £ 20 millones que ha estado en el club durante 3 años, con 2 años restantes en su contrato. Originalmente se compró por £ 10 millones.

El efecto neto es que ES Alphaville recibe £ 10 millones en efectivo. Bastante fácil hasta ahora.

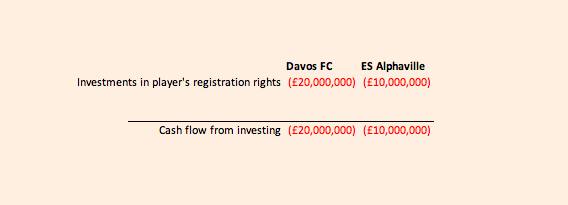

Ahora aquí es donde se vuelve más complicado. Para el club comprado, la adquisición del jugador no se registra inmediatamente como un costo en el estado de pérdidas y ganancias. Como por ejemplo, las ganancias (o pérdidas) de la negociación de las coberturas petroleras de una aerolínea como easyJet pueden serlo.

Alternativamente, dado que el jugador es un activo cuyo valor económico (jugar al fútbol de club) se distribuirá durante la vigencia de su contrato, el comprador capitaliza el costo antes de amortizar el precio durante la vigencia del contrato.

Entonces, en este caso, para sus compras, ambos clubes registrarán las salidas de efectivo a través del flujo de efectivo del estado de inversión, no del estado de pérdidas y ganancias.

En nuestro ejemplo: £ 10 millones en efectivo para ES Alphaville y £ 20 millones en efectivo para Davos FC. En aras de la simplicidad, digamos que estos son los únicos traspasos realizados por los respectivos clubes durante el período.

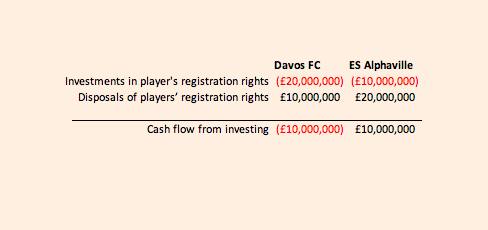

Sin embargo, ambos clubes también han recibido tarifas de transferencia. Este flujo de caja también se registrará en el flujo de caja del estado de inversión:

Ahora puede notar que aún no hemos hablado de pérdidas o ganancias, solo movimientos de efectivo. Entonces, ¿qué significan estas transferencias para el estado de pérdidas y ganancias?

Bueno, como cualquier activo que tenga vida útil, hueso Los jugadores de fútbol tienen valores bíblicos. Este valor en libros, registrado en el balance general, es el costo original del jugador menos la depreciación acumulada. ¿Recuerda que el jugador Davos FC comprado a ES Alphaville por £ 20 millones se compró originalmente por £ 10 millones en un contrato de 5 años con 2 años restantes?

Por lo tanto, su valor contable neto en el balance de ES Alphaville ahora sería de solo £ 4 millones (el costo inicial de £ 10 millones, menos 3 años de depreciación a una tasa de £ 2 millones por año).

¿El jugador de £ 10 millones compró ES Alphaville? Bueno, ella era una jugadora joven. Por lo tanto, no hay costo original de adquisición y, por lo tanto, no hay valor contable.

Esto es fundamental porque la ganancia registrada a través del estado de ganancias y pérdidas en la venta del jugador es la diferencia entre el valor contable restante del jugador y la tarifa de transferencia.

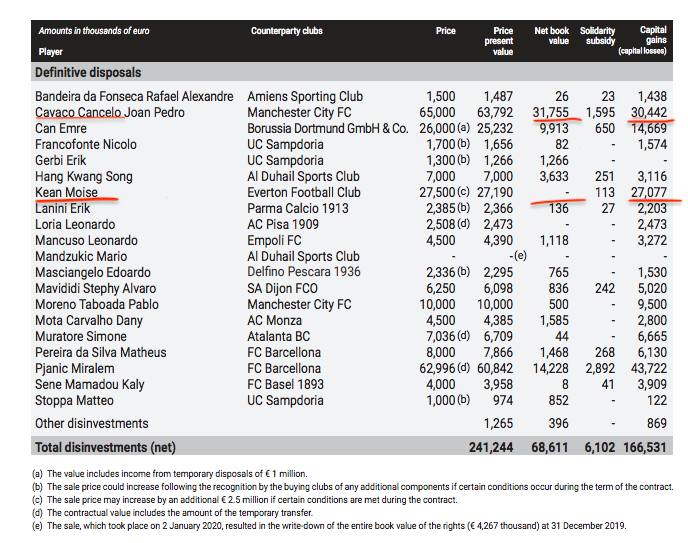

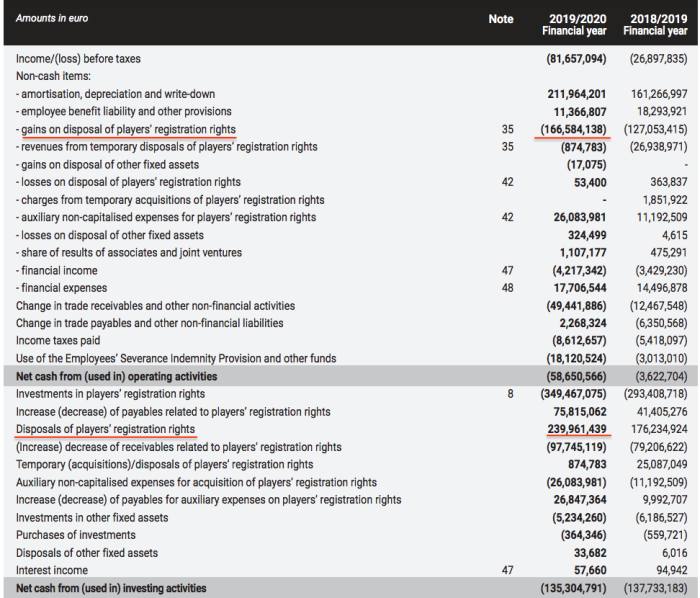

Para ver un ejemplo del mundo real, eche un vistazo al desglose de transferencias de la Juventus en Informe anual 2020.

Moise Kean, un jugador joven, fue vendido al Everton por 27 millones de euros. Así que la plusvalía fue de 27 millones de euros. Mientras tanto, el lateral Joao Cancelo fue vendido al Manchester City por 65 millones de euros, pero como su valor contable es de 32 millones de euros, la plusvalía fue la diferencia: 30,4 millones de euros.

(La menor ganancia se explica por las tarifas adicionales que los clubes deben pagar a los clubes que originalmente entrenaron al jugador en su juventud. Más aquí. Además, el valor actual neto de la tarifa de transferencia es un poco menos de 65 millones de euros en su totalidad).

Así es como se ve en los libros de la Juventus, con partes clave subrayadas:

Entonces, en nuestro ejemplo, ES Alphaville puede registrar ingresos de solo £ 16 millones (£ 20 millones en ganancias de capital por tarifas de transferencia, menos £ 4 millones por el valor contable residual), mientras que Davos FC puede registrar 10 millones de libras en total.

En teoría, estas ganancias podrían fluir directamente a los resultados de cada club. Pero, en realidad, existen costos asociados con las conversiones que deben deducirse de los ingresos. Si bien las tarifas de los agentes se capitalizan y amortizan, se pagan otros costos, como el apretón de manos dorado. Sin embargo, estos costos rara vez alcanzan un número cercano a la tarifa de transferencia. Por ejemplo, digamos que es el 10 por ciento de la consideración total.

Así es como se vería en el estado de pérdidas y ganancias:

Hay una última casilla para marcar aquí, qué sucede con el flujo de caja de cada club de operaciones.

Si bien algunos clubes parecen especializarse en desarrollar jugadores jóvenes y luego venderlos por una buena tarifa a clubes de élite (me vienen a la mente Sevilla, Southampton y Boca Juniors), los acuerdos de transferencia no son técnicamente parte de las operaciones diarias del club. Piense nuevamente en nuestro ejemplo de cobertura frente a aerolíneas y petróleo.

Por lo tanto, las ganancias o pérdidas de capital derivadas de transferencias del flujo de efectivo se eliminan del cronograma de operaciones para que los inversionistas puedan obtener una imagen más clara de cómo se está desempeñando el negocio principal de los derechos de televisión, la venta de boletos y los chelines por bienes con sobreprecio. Las ganancias o pérdidas, como se discutió anteriormente, se vuelven a incluir en el flujo de efectivo del programa de inversiones.

Así es como se ve realmente, con el estado de flujo de efectivo de la Juventus 2020 (con nuestra confirmación):

Así que ahí estás. La tarifa de las ventas de jugadores, menos el valor en libros, son las ganancias de capital obtenidas a través del estado de pérdidas y ganancias, lo que ayuda a aumentar las ganancias. Mientras que la compra de jugadores se trata como una inversión, el jugador se capitaliza inicialmente y luego se amortiza durante la vigencia del contrato.

Ahora, muchos argumentarán las tarifas pagadas en el caso de transferencias Pjanic / Melo. Sobre todo porque Pjanic apenas recibió una patada para el Barcelona la temporada pasada, y Milo no pudo demostrar su éxito con la anciana.

Pero en retrospectiva son las 20:20. Del traspaso de 105 millones de euros de Ousmane Dembélé al Barcelona, a Denilson Alta demanda Para el Real Betis en 1998, la historia del fútbol está plagada de grandes negocios que se convirtieron en corrupción. En el mismo punto, es difícil demostrar que a un jugador se le pagó por tarifas infladas para aumentar los ingresos netos. Algunos jugadores parecen caros y resultan baratos. Otros, como el experto brasileño en puertas de granero desaparecido de Newcastle, Jolinton, por el contrario.

Incluso si el jugador se vende a una tarifa inflada para obtener ganancias, ¿cómo se prueba eso? A diferencia de una empresa o marca adquirida, el jugador no es un activo generador de efectivo que pueda probarse todos los años para ver si cumple con las expectativas del comprador. Incluso si jugaron terriblemente en las primeras temporadas, ¿quién puede decir que no serán tan buenos al final? hasta ahora sincronización De las ofertas de Milo / Pjanic, un día antes de que finalice el ejercicio económico para ambos clubes 30 de JunioTambién plantea interrogantes.

De todos modos, esperamos que esta explicación sea de ayuda. Y para aquellos que ya saben todo esto, háganos saber su error de transferencia de fútbol favorito en los comentarios.